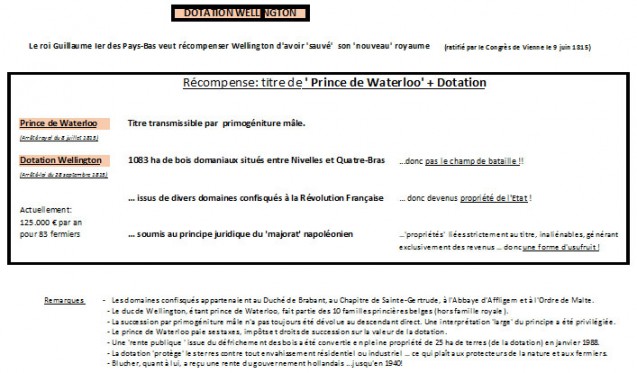

Le 8 juillet 1815, Guillaume octroya au Duc le titre de Prince de Waterloo, transmissible par primo géniture masculine. Ultérieurement, les États généraux des Pays – Bas, par arrêté –loi du 29 septembre 1815, lui conférèrent irrévocablement et à perpétuité – ainsi qu’à ses héritiers légitimes au titre – la possession de 1 083 ha de bois domaniaux confisqués aux ecclésiastiques à la Révolution. Cette possession devait lui assurer un revenu annuel confortable pour mener une vie conforme à son rang. Elle forma la dotation Wellington, soumise au principe juridique du majorat napoléonien.

Ces terres se situent entre la ville de Nivelles et le lieu-dit des Quatre-Bras, au sud de Bruxelles. Le sol du champ de bataille n’a pas été retenu car il était la propriété de fermiers locaux. Lors du défrichement des bois, demandé par le Duc en 1817, ce dernier reçut une rente « publique », convertie plus tard (1988) en pleine propriété de 25 ha, prélevés sur la dotation.

Juridiquement, le majorat est une propriété assortie de deux restrictions :

– d’une part, cette propriété est inaliénable : le titulaire devait avoir des revenus stables mais non spéculer sur le bien lui-même. Il ne pouvait donc faire saisir la propriété, ni l’hypothéquer ni la vendre pour payer ses impôts.

– d’autre part, cette propriété s’éteint avec l’extinction du titre (ici, Prince de Waterloo) auquel elle est attachée, ce qui entraîne dans cette hypothèse le droit de retour du bien au Domaine extraordinaire, à l’État. Mais la succession par primogéniture masculine n’a pas toujours été dévolue au descendant direct. Une interprétation « large » du principe a été privilégiée.

Le majorat n’est pas un usufruit, et c’est par erreur que le droit du titulaire fut souvent assimilé dans le passé à un usufruit. Cette confusion est née sans doute du fait que, pour le paiement des droits de succession, le duc de Wellington est assimilé à un usufruitier, ne pouvant pas vendre le bien et jouissant exclusivement des revenus de la dotation. Pour le reste, il paie, comme tout citoyen, ses impôts sur les revenus, et ne coûte rien à l’État belge.

Lors du passage à l’indépendance en 1830, la Belgique a repris ces dispositions à l’égard du Duc, d’autant qu’à l’époque il était Premier Ministre de Grande-Bretagne, elle-même garante de l’indépendance du pays. De plus, en 1831, Léopold de Saxe-Cobourg Gotha, apparenté à la famille royale britannique, devint le roi des Belges. Ceci renforça l’existence de la dotation dans le cadre de la nouvelle constitution belge qui adopta l’anoblissement sans pour autant qu’il y ait privilège rattaché au titre. Bref ! Aujourd’hui encore, le titre de prince de Waterloo et la dotation Wellington sont légalement le seul majorat en Belgique hérité des Pays-Bas.

Actuellement, des 83 exploitations agricoles établies sur ses terres, le Duc touche la somme moyenne de 125 000 € par an en fermages, baux et droits de chasse. Ces revenus sont considérés comme un usufruit et imposés annuellement. Par ailleurs, en cas de changement de titulaire au sein de la famille Wellington, l’héritier paie à l’état belge des droits de succession, comme non–résident, pouvant aller jusqu’à 60 %. Mais comme il ne peut pas disposer librement de son bien il se voit dans la nécessité d’emprunter pour faire face à ses obligations.

La dotation « protège » les terres contre tout envahissement résidentiel ou industriel, ce qui plaît aux protecteurs de la nature et aux fermiers. C’est peut-être aussi la raison pour laquelle personne ne soulève la question du rachat de ces terres par l’État belge, rachat qui se chiffrerait actuellement à plus de 120 millions d’euros.

Christian Christoff, guide thématique 1815-Waterloo

mai 2018